保險經營是一個復雜而系統的過程,涉及多個關鍵環節的協調運作,而保險代理業務作為其中的重要組成部分,在連接保險公司與消費者之間發揮著橋梁作用。本文將系統梳理保險經營的基本環節,并重點分析保險代理業務的內涵、功能及其在保險產業鏈中的定位。

一、保險經營的基本環節

保險經營主要圍繞風險管理的核心目標展開,其基本環節可概括為以下幾個步驟:

- 產品開發與定價:保險公司首先需進行市場調研,識別潛在風險與客戶需求,進而設計相應的保險產品。精算師在此基礎上,依據大數法則和概率統計原理,綜合考慮風險發生率、運營成本、投資收益及市場競爭等因素,科學厘定保險費率。

- 營銷與銷售:這是將保險產品推向市場的關鍵環節。保險公司通過多種渠道(如直銷、代理、經紀等)進行產品推廣與銷售。營銷策略旨在提高品牌知名度,激發投保意愿,而銷售過程則側重于將潛在需求轉化為實際的保險合同。

- 核保與承保:當投保人提出申請后,保險公司需進行核保,即對投保標的的風險進行評估和分類,以決定是否承保以及以何種條件(如費率、免賠額)承保。承保則是保險公司同意接受風險并簽發保單的行為,標志著保險合同的正式成立。

- 再保險:為分散自身承擔的巨大風險,保險公司常將部分風險責任轉移給再保險公司。這一環節有助于穩定原保險公司的經營,增強其承保能力。

- 投資運作:保險公司收取的保費形成保險基金,其中大部分需進行長期投資以實現保值增值。穩健高效的投資管理是保險公司盈利和履行未來賠付責任的重要保障。

- 理賠與服務:當保險事故發生時,保險公司需依據合同條款,進行查勘、定損、理算并支付保險金。優質、高效的理賠服務是履行保險承諾、維護公司信譽的核心。持續的客戶服務(如合同變更、咨詢答疑)也貫穿于整個保險期間。

以上各環節環環相扣,共同構成了保險經營的完整價值鏈。

二、保險代理業務解析

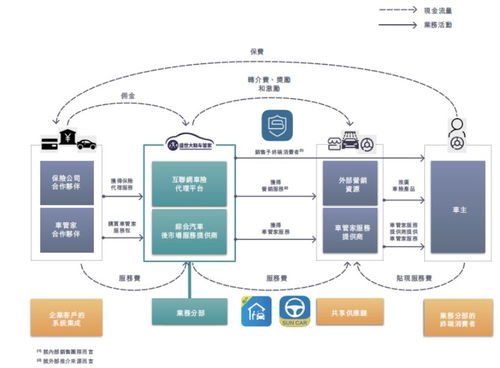

在營銷與銷售環節中,保險代理是一種極為重要的渠道模式。

- 內涵與法律地位:保險代理是指根據保險人的委托,在保險人授權的范圍內,代為辦理保險業務,并依法向保險人收取代理手續費的單位或個人。代理人與保險人之間是委托代理關系,其法律行為后果由保險人承擔。

- 主要職能:

- 市場拓展與客戶開發:代理人直接面向市場,利用其本地化知識和人際網絡,發掘潛在客戶,普及保險知識。

- 銷售與咨詢:向客戶解釋保險條款,根據客戶需求推薦合適產品,協助完成投保手續。

- 初步風險篩選:在銷售過程中,對投保人及標的進行初步了解和告知,起到第一道風險過濾作用。

- 后續服務:協助辦理續保、信息變更,并在出險時提供初步的理賠引導服務。

- 類型與特點:保險代理機構可分為專業代理機構、兼業代理機構(如銀行、汽車4S店)以及個人代理人。其中,個人代理人(保險營銷員)隊伍龐大,是人身保險銷售的重要力量。代理業務的特點在于能夠有效降低保險公司的直銷成本,快速擴大市場覆蓋面,但其管理與銷售品質控制也一直是行業關注的焦點。

- 在經營環節中的價值:保險代理業務實質上是保險公司銷售職能的外部化和延伸。它使保險公司能夠更專注于產品開發、風險定價、資金運用和核心理賠管理,而將市場前端的客戶觸達與服務交由專業的代理網絡完成,實現了專業化分工。一個健康、規范、專業的代理渠道,對于保險公司的業務增長、客戶服務和品牌建設具有不可替代的戰略意義。

保險經營是一個由多環節構成的精密系統,而保險代理業務作為銷售環節的主要實現方式之一,深度嵌入這一系統之中。理解二者的關系,對于把握保險業的運作邏輯、提升經營管理水平以及維護消費者權益都至關重要。隨著科技發展與監管深化,保險經營環節的數字化、智能化轉型,以及保險代理業務向專業化、高品質服務的升級,將是行業持續演進的重要方向。